Nederland hoort internationaal bij een selecte groep van landen waar de huizenmarkt extreme prijsstijgingen laat zien. De economie trekt aan, de hypotheekrente is bijzonder laag en de huizenmarkt herstelt van een diep dal.

In een dinsdag gepubliceerd overzicht van de ontwikkelingen op de hypotheekmarkt in de eerste helft van dit jaar, wijst intermediair De Hypotheekshop erop dat het eigenlijk vooral opvallend is dat de hypotheekrente dat afgelopen maanden niet is gestegen. Veel marktkenners hadden daar wel op gerekend.

De blijvend lage rente is één van de belangrijke redenen voor de aanhoudende groei van nieuwe hypotheekaanvragen en de stijgende huizenprijzen.

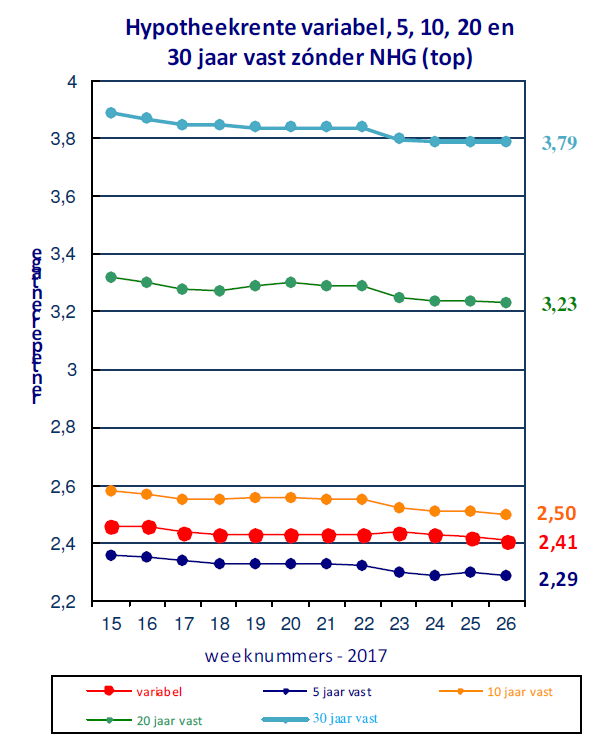

(klik voor uitvergroting)

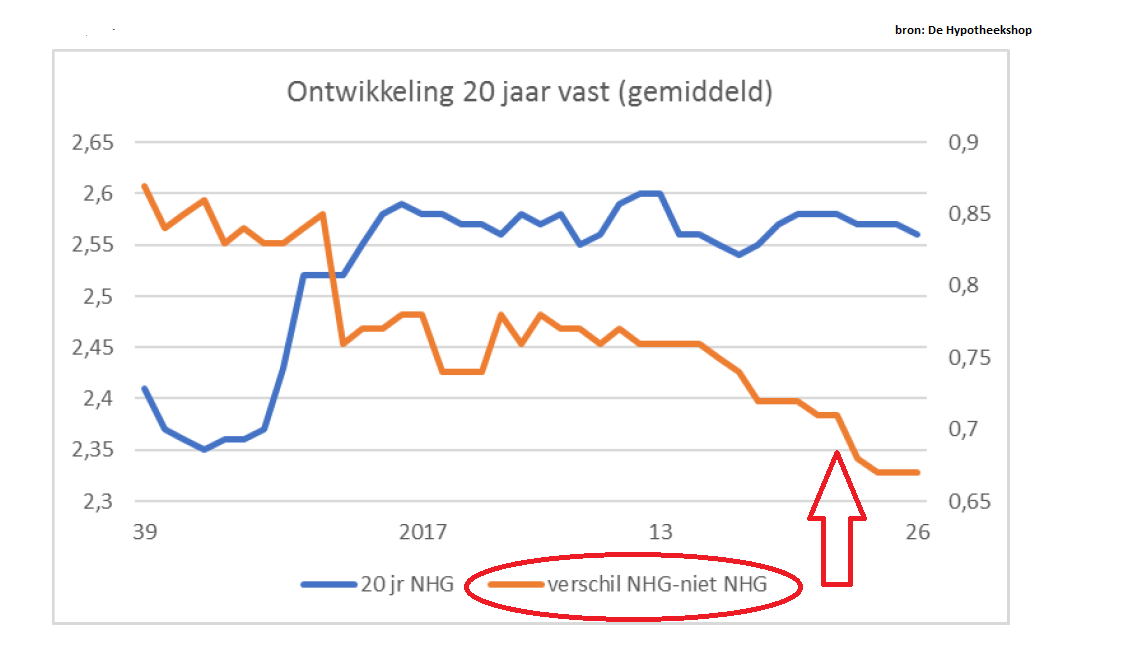

Opmerkelijk bij de hypotheekrente is verder dat het renteverschil tussen hypotheken met NHG-garantie en hypotheken zonder NHG-garantie afneemt, zo signaleert De Hypotheekshop. Onderstaande grafiek illustreert dit aan de hand van de 20-jarige hypotheekrente.

(klik voor uitvergroting)

De oranje lijn toont het gemiddelde renteverschil met en zonder NHG-garantie. Dat is sinds de tweede helft van 2016 met zo'n 0,2 procentpunt gedaald tot gemiddeld 0,65 procentpunt. De gemiddelde hypotheekrente zonder NHG-garantie lag afgelopen week op 3,23 procent.

Banken rekenen doorgaans een hogere rente voor hypotheken zonder NHG-garantie dan voor leningen met NHG-garantie. De reden is dat deze garantie zekerheid biedt voor de bank, want bij wanbetaling wordt het bedrag van de hypotheeklening via een garantiefonds gedekt.

Als een woning bij gedwongen verkoop bijvoorbeeld onvoldoende oplevert om de hypotheeklening volledig af te lossen, compenseert het garantiefonds het tekort zodat de bank z'n lening terugkrijgt.

Lenen met NHG-garantie kan tot een bedrag van 245 duizend euro.

De vraag is waarom de risico-opslag voor de hypotheekrente zonder NHG-garantie daalt en het verschil ten opzichte van hypotheken met NHG-garantie afneemt.

De Hypotheekshop vermoedt dat dit te maken heeft met "toenemende concurrentie in het niet-NHG segment". Nieuwe aanbieders op de hypotheekmarkt, vaak gefinancierd vanuit de pensioen- en verzekeringswereld, zorgen kennelijk voor extra druk op de hypotheekrente.